Découvrez comment les banques calculent votre capacité d’emprunt

Vous êtes primoaccédant, vous vous demandez de quelle façon est calculée la somme que vous pouvez emprunter pour un prêt immobilier ?

C’est très simple mais tout l’art est de considéré les bons chiffres !

Les mensualités d’un prêt immobilier ne doivent pas dépasser les 33 % (dans 90 % des cas). Ce taux d’endettement est le rapport entre vos charges et vos revenus.

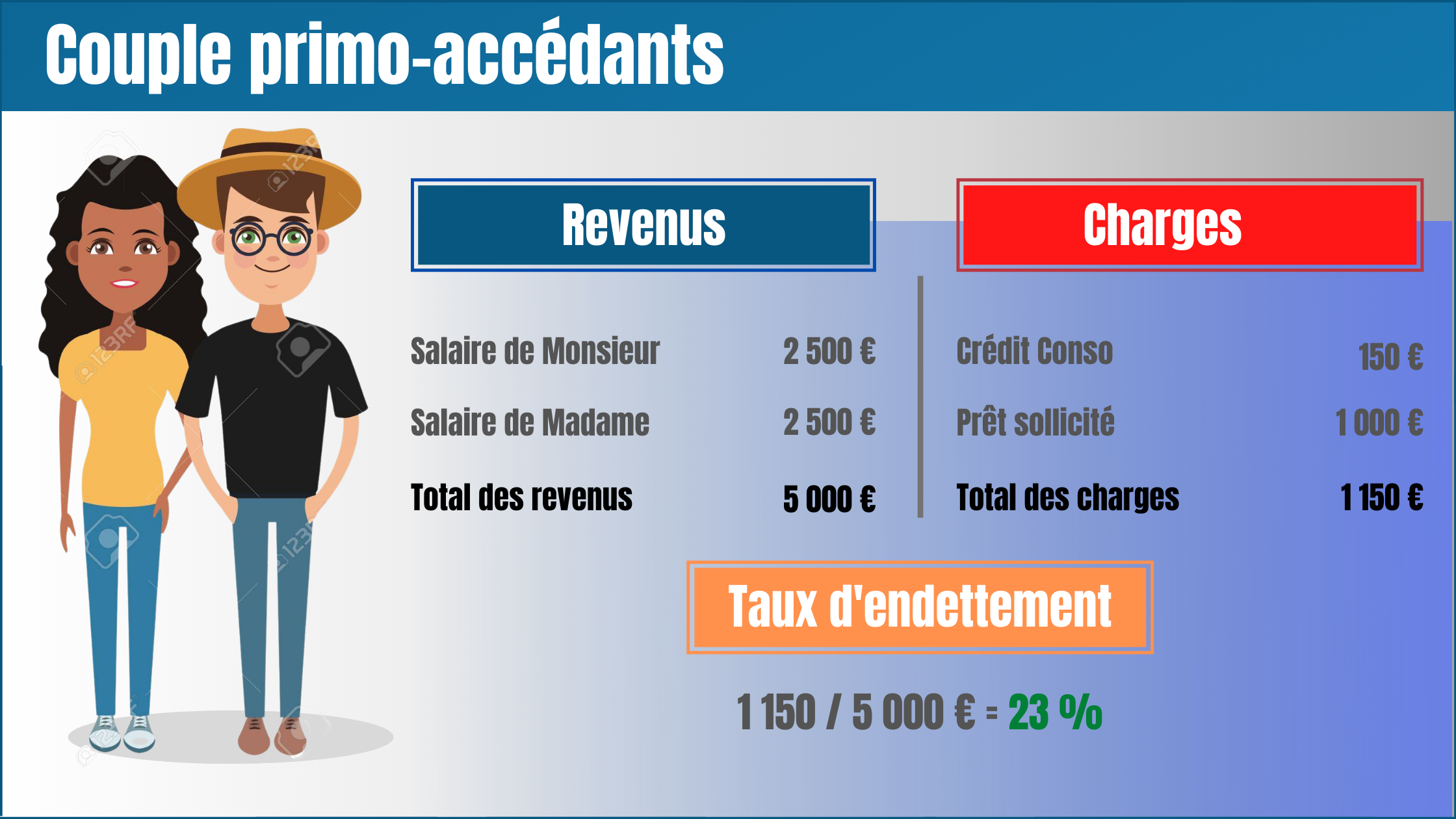

Exemple pour un couple primo-accédants :

- Pour les revenus : Il faut prendre en compte votre salaire net imposable ou net à payer avant impôt. Mais surtout éviter les remboursements de frais ou primes exceptionnelles qui ne seraient pas régulières depuis plusieurs années.

Une erreur d’appréciation parce que vous auriez sous estimé ou sur estimé vos salaires pourrait modifier considérablement votre capacité de financement.

Cliquez ici pour découvrir comment prendre en compte vos revenus selon votre statut professionnel.

- Pour les charges : avez-vous pensé à tout ? Chaque crédit conso, revolving, la pension alimentaire versée à votre ex-conjoint, mais aussi la location de votre voiture en LOA…

Bon à savoir : si vous le pouvez, il est préférable de solder vos prêts consos en cours afin d’optimiser votre capacité d’emprunt quitte à mettre un peu moins d’apport dans le projet immobilier.

Bien sûr, le taux d’endettement n’est pas le seul paramètre pour vous garantir l’obtention de votre prêt. Apport personnel, âge des emprunteurs, épargne, bonne gestion de vos comptes bancaires sont autant de paramètres qui peuvent basculer la balance d’un côté ou de l’autre.

Bon à savoir : faîtes le point complet sur vos épargnes, tout est bon à mettre en avant pour prouver votre solidité financière : PEE, Livrets, assurance-vie, actions, PEA, PEL

Important : la gestion de vos comptes est étudiée, ils sont scrutés par les banquiers qui demandent les 3 derniers mois de relevés de tous vos comptes bancaires ! Evitez à tout prix les découverts réguliers, prélèvements impayés ou rejetés…

1ère étape : définir votre mensualité maximale selon vos revenus pour en déduire le montant que vous pouvez emprunter

Exemple d’un couple de primoaccédants dont le revenu total du ménage est de 5 000 € net/mois.

Ils n’ont pas de prêts en cours et souhaitent connaitre leur capacité d’emprunt au taux d’endettement maximum de 33 %.

Ils sont prêts à emprunter sur une durée de 25 ans.

La mensualité qu’il est possible de solliciter est donc de 5 000 € x 33 % = 1 650 €/mois.

En utilisant notre calculatrice financière sur une durée de 25 ans avec des mensualités de 1 650 € sur la base d’un taux à 1.30 %, il en ressort un montant d’emprunt de 422 418 €.

Bon à savoir : Attention pour la durée de l’emprunt, l’idéal est de ne pas dépasser 70 ans (au maximum 75 ans) à la fin du crédit.

2ème étape : Découvrez quel est votre budget possible pour un achat immobilier

Il suffit d’additionner votre apport personnel au montant de votre emprunt possible.

Dans l’exemple précédent, le couple peut emprunter 422 418 €.

S’il dispose d’un apport personnel de 50 000 €, son budget total pour faire des recherches est de 422 418 € + 50 000 € soit 472 418 €.

Attention, ce budget inclus les frais de notaire et de garantie.

Important : Un apport personnel est nécessaire et doit correspondre au minimum aux frais annexes. Soit les frais de notaire, frais de garantie et frais de dossier. Comptez environ 8% du prix d’achat du bien

Bon à savoir : pour évaluer facilement le budget hors frais de notaire, divisez par 1.08 le budget frais de notaire inclus. Soit dans cet exemple : 472 418 € / 1.08 = 437 424 € en prix d’achat principal hors frais annexes.

Besoin d'être accompagné dans votre projet immobilier ?

Bénéficiez de conseils d'experts pour l'obtention de votre prêt afin de réaliser l'acquisition d'un bien immobilier. Depuis 2005, VR Finance accompagne les emprunteurs dans leur projet immobilier et propose les meilleures solutions de crédit.

Vous souhaitez obtenir une étude de votre capacité d'emprunt ou tout simplement avoir des conseils de financement ?