Selon les scénarios possibles pour sortir de la pandémie COVID-19, l'inflation revient fréquemment. Pour les emprunteurs qui recherchent un financement pour leur projet immobilier, quelles seraient les répercussions de l'inflation sur leur prêt ? Des pistes peuvent être envisagées afin de prendre les bonnes mesures, en matière de crédit immobilier, en cas d'une inflation élevée.

L'évolution de l'inflation

L'inflation est définie par une perte du pouvoir d'achat et une dévaluation de la monnaie provoquées par ce que l'on appelle une spirale des prix et des salaires. Celle-ci entraîne une croissance constante des salaires et des prix, ces derniers étant étroitement liés. En France, l'inflation est mesurée au moyen de l'indice des prix à la consommation.

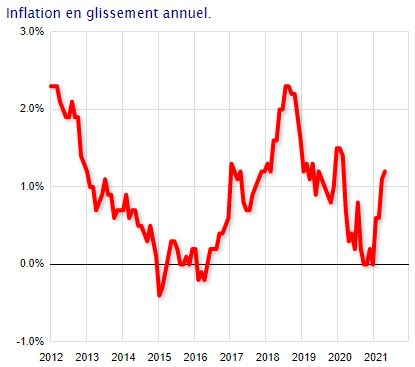

Selon le rapport conjoncturel publié par France-Inflation.com ci-dessus, l'inflation a été de 0.5% en moyenne en 2020, dans le contexte exceptionnel de la crise sanitaire. L'année se termine à 0% en décembre puis est remontée pour arriver à 1.20% en début du second trimestre 2021. La Banque Centrale Européenne (BCE) a revu ses prévisions, un objectif d'inflation à 2% en moyenne sur 2021 afin de prioriser le soutien et la relance économique.

Depuis un an, l'inflation est tirée vers le haut par certains secteurs délivrés par l'INSEE, à savoir : le tabac (+5.8%), l'énergie (+4.7%) et les produits frais (+4.4%).

Répercussion de l'inflation sur les taux de crédit immobilier

Par définition, une hausse de l'inflation entraîne une montée générale des prix et par conséquent une augmentation des taux de crédit immobilier. Aujourd'hui, il est possible d'emprunter en moyenne à 0.99% sur 20 ans et 1.20% sur 25 ans (cf « l'Observatoire Crédit Logement ») dans un marché financier où le taux d'intérêt sans risque est à 0 et l'inflation autour de 1% en moyenne.

Si demain le taux d'intérêt sans risque reste faible, mais que l'inflation est en hausse alors on constatera une augmentation des taux de crédit immobilier, à minima, dans des proportions équivalentes.

Aujourd’hui, emprunter au taux de 1% dans un monde à taux zéro avec une inflation autour de 1% est très avantageux.

Demain, emprunteur au taux de 4% dans un monde à taux zéro avec une inflation autour de 4% est toujours très avantageux.

Une hausse des taux de crédit immobilier réduit la capacité d’emprunt de l’investisseur, et donc sa capacité d’investissement immobilier. Cependant, cette perte de pouvoir d’achat est compensée par l'augmentation de son revenu qui doit accompagner le retour de l’inflation.

Pour réguler l'inflation et pour éviter que les taux s'emballent, la BCE sera obligée d'augmenter les principaux taux directeurs. De ce fait, les taux de crédit immobilier proposés aux particuliers augmenteront. Le montant maximale qu'un emprunteur pourrait souscrire sera grandement revu à la baisse et ceci aurait pour conséquence de faire chuter les prix de l'immobilier.

Par exemple, pour une mensualité de 1 000 € et un taux de 1% sur 20 ans, vous pouvez emprunter 215 000 €. Si les taux de prêt immobilier passent à 4%, vous ne pourrez emprunter plus que 165 000 €. Dans cette situation et pour être en corrélation avec la demande, le marché connaîtra un effondrement du prix des maisons et des appartements.

À savoir que le fait que l'emprunteur souhaite souscrire un prêt immobilier à taux variable non capé (échéances non plafonnées), dans une période où la possibilité d'une forte inflation est plausible, constitue un grand risque. En effet, les mensualités peuvent fulminer dangereusement en cas d'inflation, mettant la situation financière des emprunteurs en difficulté.

Solutions à retenir pour votre crédit immobilier

En cas de forte inflation, retrouvez les différents points à prendre en compte pour votre crédit immobilier, les voici :

- Le taux fixe est fortement conseillé lors des risques d'inflation. Si vous avez souscrit par malheur un crédit à taux variable non capé, étudiez la possibilité d'un rachat de crédit pour basculer sur un taux fixe ou un taux variable capé ;

- Emprunter avec un apport est un véritable plus. En effet, vous êtes moins dépendant des taux de crédit immobilier, il est donc intéressant d'attendre une flambée des taux et par conséquent, une baisse accrue des prix ;

- Le remboursement de l'emprunt sera plus facile à avaler qu'à la condition que les salaires évoluent proportionnellement au taux d'inflation. Il est préférable de ne pas souscrire un gros emprunt maintenant en espérant le rembourser dans quelques années, car ce n'est pas garanti que les revenus suivent derrière ;

- Dans le cadre de l'investissement immobilier locatif, vous percevrez des rendements plus intéressants qu'une fois que les prix auront descendus et que les loyers se seront revalorisés. En cas d'inflation très élevée, le ratio "prix d'achat/loyer" pourrait diminuer fortement (baisse du prix et hausse des loyers).

Pour en savoir plus, consultez notre article sur les tendances et évolutions sur le crédit immobilier en 2021.